El RUT, comúnmente llamado como Registro Único Tributario, representa una herramienta fundamental para la administración administración fiscal de diversos estados en Latinoamérica. Este sistema se encarga de identificar y clasificar a a los contribuyentes finales, ya sean personas como jurídicas, lo que facilita el cumplimiento a sus tributarias. A través del RUT, los gobiernos pueden realizar un control efectivo sobre la recaudación de impuestos y promover mayor claridad dentro de los procesos tributarios.

En este artículo presentaremos una comparativa comparación del el y otros y otros sistemas fiscales vigentes, examinando las coincidencias y diferencias. Comprender el funcionamiento el Registro Único Tributario en comparación con otras formas de tributación es crucial para los que tributan quienes buscan optimizar su situación fiscal. De igual manera, abordaremos las ventajas y desventajas los beneficios y desventajas que presenta este sistema de la realidad actual de la economía fiscal.

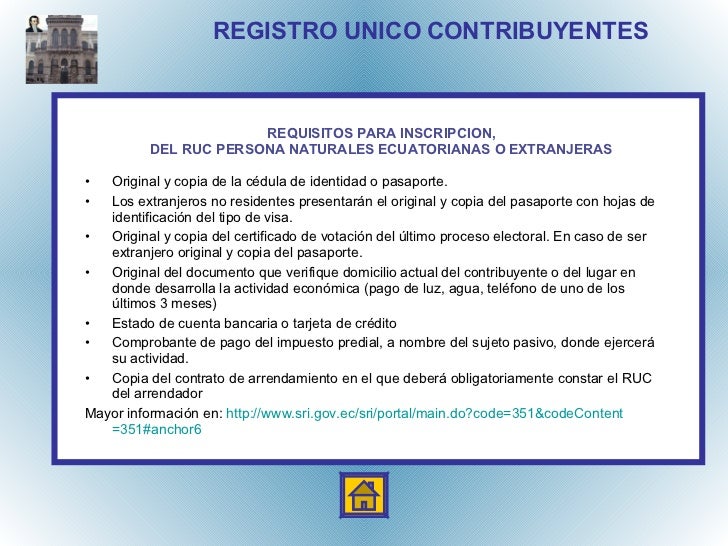

¿Qué es el RUT?)

El Registro Único Tributario, es una herramienta clave dentro del marco tributario de diversas naciones, diseñada para optimizar la detección y el control de los contribuyentes. Este sistema agrupa la información relevante sobre personas naturales y entidades que tienen obligaciones tributarias, lo cual facilita al organismo estatal tener un mejor entendimiento de la economía del país.

Cada contribuyente es provisto un número identificador en el RUT, que tiene que ser empleado para realizar toda gestión asociada a obligaciones fiscales y responsabilidades fiscales. Esto incluye la presentación de declaraciones, el cierre de deudas fiscales y toda relación con las entidades tributarias. La estandarización que ofrece este enfoque permite una mayor eficiencia en la administración tributaria, disminuyendo fallos y facilitando procesos.

Adicionalmente, el Registro Único Tributario no solo funciona para la recaudación de impuestos, sino que además también ayuda a luchar contra la evasión fiscal y a promover la regularización económica. Teniendo un catálogo renovado y accesible, se promueve el cumplimiento de las normativas fiscales y se estimula la fe entre el Estado y los obligados tributarios, contribuyendo así al progreso económico del país.

Ventajas del RUT respecto a otros modelos

El Registro Único Tributario (RUT) presenta una cantidad de ventajas importantes respecto a diferentes modelos fiscales. Primero, su facilidad permite a los contribuyentes satisfacer sus responsabilidades fiscales de manera mucho rápida. Al agrupar en un único archivo la información fiscal, las personas y empresas son capaces de consultar sus información de manera rápida y fácil, lo que reduce la burocracia y los errores en el archivo. Esto se diferencia con otros modelos que tienden a requerir múltiples archivos y documentos, lo que puede ser confuso y susceptible de errores.

Además, el Registro Único Tributario facilita la verificación de la información tributaria tanto para los contribuyentes como para la autoridad tributaria. Esto se convierte en una mayor transparencia y confianza en el sistema. Mientras que en diversos sistemas fiscales la data puede estar dispersa y requerir múltiples comprobaciones, el Registro Único Tributario proporciona un acceso uniforme a los datos requeridos, lo que agiliza los trámites de auditoría y gestión tributaria. Esta característica es particularmente valiosa para las PYMEs que pretenden facilitar sus trámites tributarios.

Finalmente, el empleo del Registro Único Tributario fomenta la regularización de la actividad económica. Al motivar a más pagadores de impuestos a inscribirse, se consigue un aumento en la base de contribuyentes, lo que beneficia la cobranza tributaria y al apoyo económico de iniciativas estatales. En comparación con otros sistemas donde la irregularidad puede ser más prevalente, el RUT se presenta como una herramienta efectiva para fomentar el cumplimiento tributario y la justicia en el sistema fiscal.

Desventajas del RUT

El Registro Único Tributario tiene algunas desventajas que pueden impactar a los contribuyentes. Una de ellas es la dificultad en el procedimiento de registro y modificación de información. Muchos iniciadores de negocios y pequeños negocios pueden hallar difícil comprender todos los demandas y protocolos necesarios para satisfacer con las regulaciones establecidas. Esto puede generar llevar a un agotador trámite administrativo que consume horas y recursos.

Adicionalmente, inconveniente del Registro Único Tributario es la oportunidad de fallos en la data registrada. Teniendo en cuenta que el RUT es manual y se basa de la exactitud de quien lo rellene, existe el riesgo de que se ingresen cifras incorrectos. Estos errores pueden ocasionar dificultades impositivas, como multas o la falta de posibilidad de acceder a ventajas tributarios, lo que afecta negativamente a la administración financiera de las compañías.

Adicionalmente, el Registro Único Tributario puede ser considerado como un obstáculo para la legalización de ciertos negocios. Algunos iniciadores , especialmente en sectores informales, pueden experimentar desincentivados a inscribirse a causa de la percepción de que el trámite es complicado o complejo. Esto fomenta a la inexistencia de formalización en la sector económico, ya que numerosos optan por funcionar sin las regulaciones tributaria apropiada.

Comparación con estructuras fiscales alternativos

El Registro Único Tributario se distingue ante diversos modos fiscales por su facilidad y eficiencia en la determinación de pagadores de impuestos. A contraste de métodos más complejos que exigen múltiples números de identificación según el género de actividad económica, el Registro Único Tributario centraliza la data en un solo listado que facilita la gestión y el cumplimiento tributario. Esto permite a los contribuyentes gestionar sus obligaciones de forma más efectiva y reduce las posibilidades de errores en la presentación de tributos.

En contraste con estructuras fiscales que emplean sistemas más burocráticas, el RUT ofrece una combinación más fluida entre las entidades estatales y los contribuyentes. Algunos sistemas pueden necesitar trámites adicionales y pueden ser más onerosos en cuanto de horas y costos. Con el Registro Único Tributario, la normalización proporciona un marco claro que favorece tanto al Gobierno, al disminuir gastos administrativos, como a los ciudadanos, al simplificar sus deberes fiscales.

Por último, a escala internacional, el Registro Único Tributario se ve un modelo eficaz en comparación con esquemas que faltan de una identificación única y precisa. Mientras que en algunos países los sistemas fiscales pueden llevar a confusiones y duplicidades, el RUT proporciona un enfoque unificado que promueve la claridad y la seguridad entre los ciudadanos y la administración fiscal. Esto lo convierte en una alternativa favorable para optimizar la administración tributaria y promover el acato voluntario de las obligaciones fiscales.

Conclusiones finales sobre el uso del RUT

El Registro Único Tributario (RUT) se ha consolidado como una herramienta clave vital para la gestión fiscal en numerosos países. Su instauración facilita la identificación de los contribuyentes y ciudadanos y mejora la eficiencia en la recaudación de impuestos. Al contar con un sistema consolidado, las instituciones fiscales pueden gestionar de manera más eficiente la información de los contribuyentes y empresas, lo que resulta en un modelo más claro y menos susceptible a la elusión fiscal.

Por otra parte, el RUT proporciona a los contribuyentes una manera estandarizada de cumplir con sus deberes tributarias. Al estar obligados a registrarse y actualizar su data en orden, los individuos y organizaciones tienen un mejor dominio de sus deberes fiscales. Esto promueve una cultura de cumplimiento y seriedad, donde los individuos comprenden mejor su función en el financiamiento de los servicios y el crecimiento del Estado.

Por último, la comparación con diversos sistemas fiscales demuestra que el RUT no solamente facilita el método de reconocimiento tributaria, sino también mejora la relación entre el Estado y los contribuyentes. La conveniencia de acceso directo y la accesibilidad de información a través del RUT crean seguridad, lo que es fundamental para el reforzamiento de la formalidad en la economía y la promoción de un entorno favorable para la inversión económica y el crecimiento económico.